Zet uw stichting of bedrijf personeel in bij sociaal-culturele, zorg- of onderwijsinstellingen? Bespaar btw door de overeenkomst over de inzet van uw personeel op de juiste manier vorm te geven en na te leven. In dit blog leest u meer over de btw-besparing bij de inzet van personeel bij andere instellingen in btw-vrijgestelde sectoren en de non-profit sector.

Btw-belaste detachering van personeel

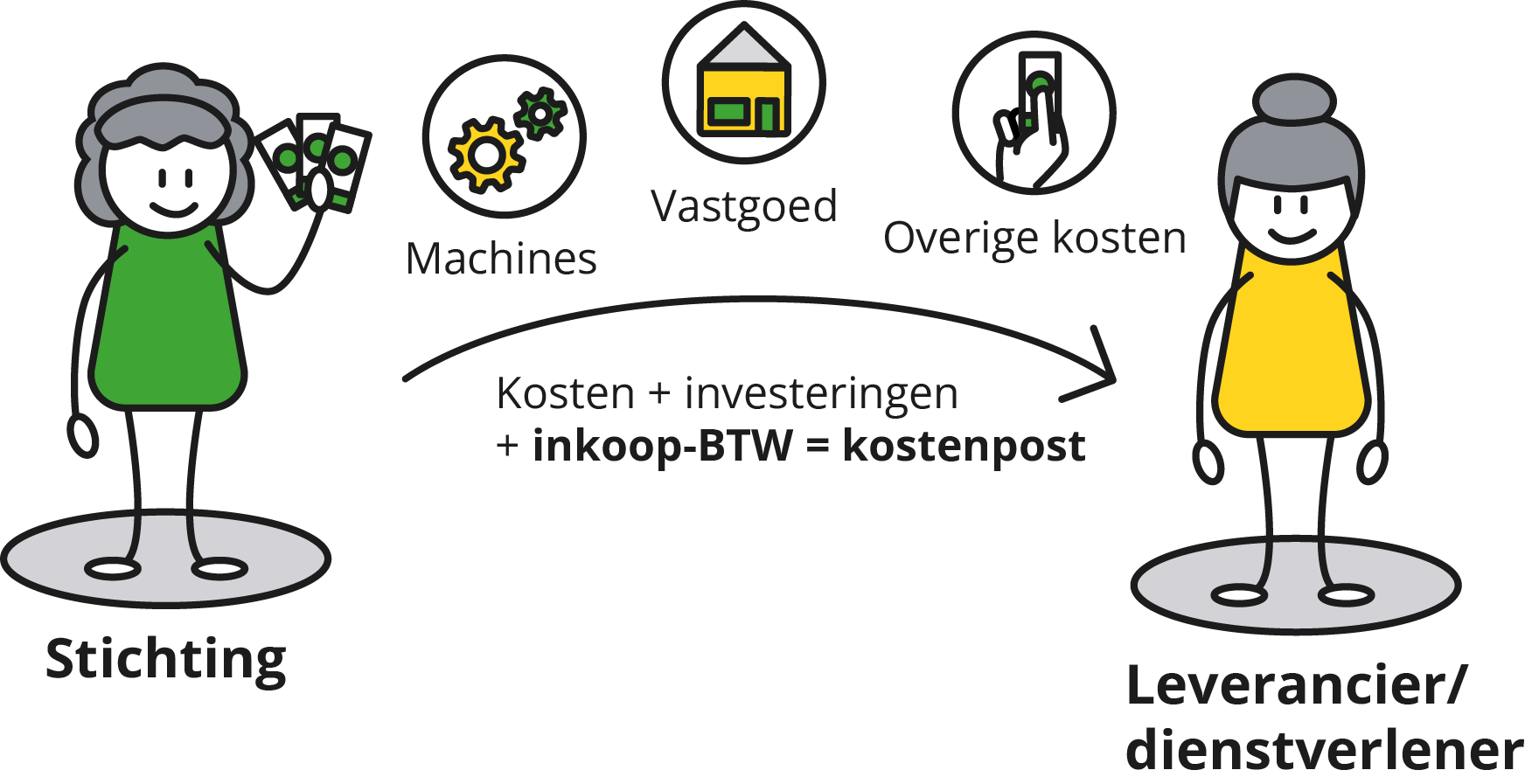

Als uw stichting of bedrijf via een detacheringsovereenkomst personeel inzet bij een andere instelling geldt het volgende. Het uitlenen of detacheren van personeel is volgens de hoofdregel belast met 21% btw. Dit betekent bijvoorbeeld dat een zorginstelling die op grond van een detacheringsovereenkomst personeel uitleent aan een andere zorginstelling, daarvoor btw in rekening brengt over de detacheringsvergoeding.

Inlenende stichting heeft geen recht op aftrek van inkoop-btw

Omdat de inlenende zorginstelling btw-vrijgestelde zorgdiensten verricht, kan zij de btw op de detacheringsvergoeding niet in aftrek brengen of terugvragen.

Daarom vormt de btw voor de inlenende zorginstelling een kostenpost. Hetzelfde geldt voor stichtingen of instellingen in de sociaal-culturele sector of onderwijssector.

In het stroomschema in illustraties is overzichtelijk gemaakt wanneer een stichting wel en geen recht heeft op aftrek van inkoop-btw. U kunt dit stroomschema via deze link aanvragen.

In het blog Benut uw btw-kansen bij het uitlenen van personeel in btw-vrijgestelde sectoren leest u op grond van welke goedkeuringen het detacheren van personeel toch buiten de btw-heffing kan blijven.

Zelfstandige btw-vrijgestelde dienst

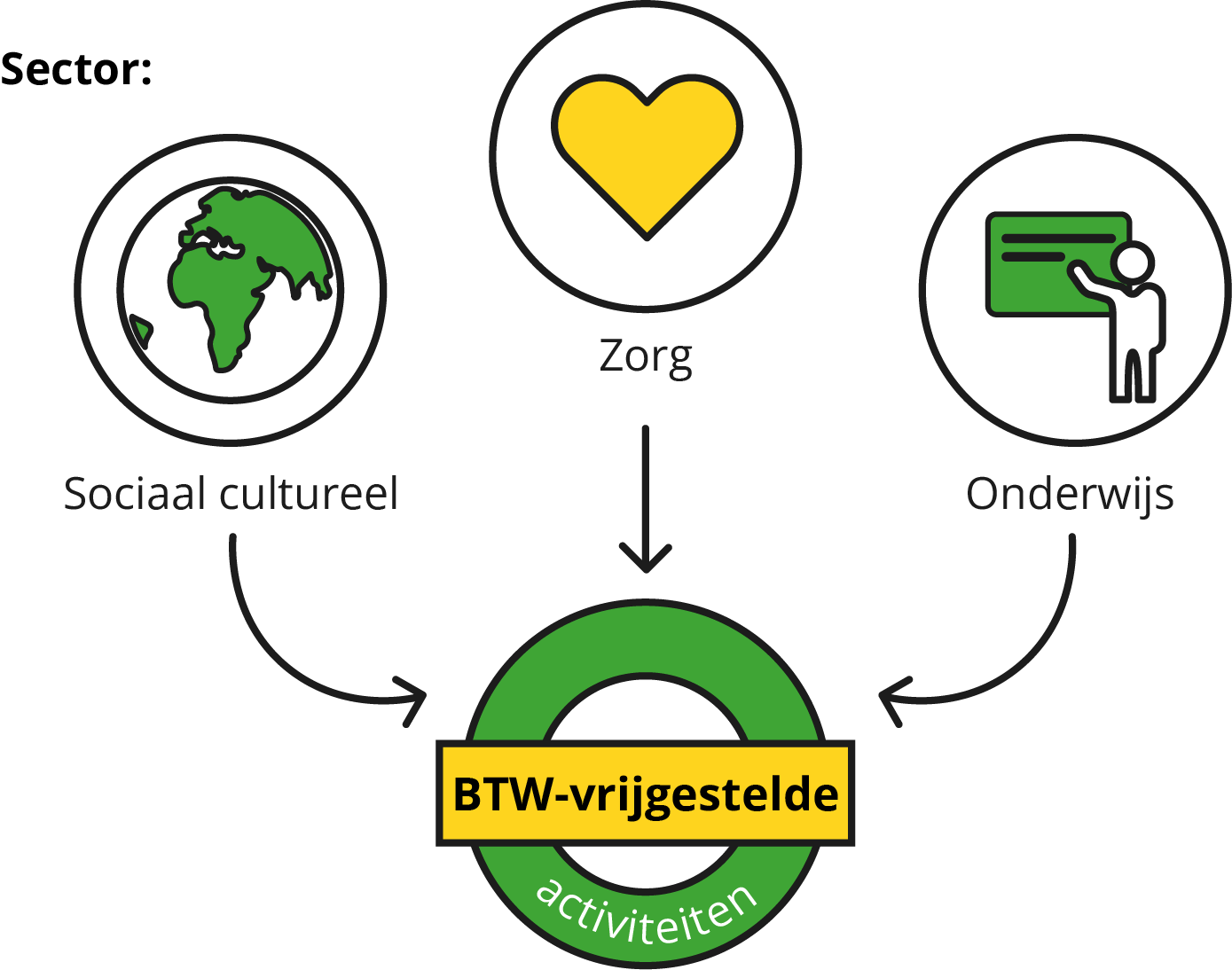

Uw stichting of bedrijf kan de btw-kostenpost voor de inlenende stichting besparen door het personeel in te zetten via een zogenoemde overeenkomst van opdracht die onder een van de volgende btw-vrijstellingen valt:

- de sociaal-culturele btw-vrijstelling;

- de medische btw-vrijstelling; of

- de btw-onderwijsvrijstelling.

In die situatie is geen sprake van het btw-belast detacheren van personeel, maar van een andere zelfstandige btw-vrijgestelde dienst. Dit is ook een mogelijkheid voor zzp-ers die werkzaamheden verrichten voor btw-vrijgestelde organisaties.

Voor de vaststelling of sprake is van de btw-belaste detachering van personeel of een andere zelfstandige btw-vrijgestelde dienst, zijn de overeenkomsten tussen uw stichting of bedrijf en de instelling waarvoor u uw personeel inzet doorslaggevend. Hierbij is belangrijk dat uw stichting of bedrijf en de wederpartij de overeenkomst van opdracht op de juiste manier vormgeven en naleven. Dit blijkt bijvoorbeeld uit het oordeel van een rechtbank in augustus 2022 over een stichting die docenten inzet bij scholen voor het verrichten van onderwijsdiensten. Op basis van de overeenkomst tussen de stichting en de scholen was volgens de rechter geen sprake van een btw-vrijgestelde onderwijsdienst, maar van het ter beschikking stellen van personeel.

Check de voorwaarden van de verschillende btw-vrijstellingen

Voor de btw-besparing is van belang dat uw stichting of bedrijf nauwkeurig vaststelt op grond van welke wettelijke bepaling de zelfstandige dienst waarbij het personeel wordt ingezet, is vrijgesteld van btw. De btw-vrijstelling voor medische diensten is bijvoorbeeld verspreid over meerdere wettelijke btw-bepalingen en daarvoor gelden verschillende voorwaarden.

Dus als uw stichting of bedrijf personeel inzet voor het uitvoeren van een zorgdienst, is van belang om goed vast te stellen onder welke wettelijke btw-vrijstellingsbepaling de zorgdienst valt en aan welke voorwaarden uw stichting of bedrijf moet voldoen. Dit blijkt bijvoorbeeld uit een uitspraak van een rechtbank in juli 2023 over de inzet van personeel voor het uitvoeren van zorgdiensten. De rechtbank oordeelde dat sprake was van een overeenkomst van opdracht tot het verlenen van zorgdiensten. Toch was deze opdracht volgens de rechtbank niet vrijgesteld op grond van de medische btw-vrijstelling. De uitlenende organisatie kon niet bewijzen dat het voor de uitvoering van de zorgdiensten ingezette personeel beschikt over de beroepskwalificaties die zijn vereist voor de medische btw-vrijstelling. De uitlenende organisatie is in hoger beroep gegaan tegen deze rechtbankuitspraak. In december 2025 oordeelde het gerechtshof ook dat sprake was van een overeenkomst van opdracht tot het verlenen van zorgdiensten. In hoger beroep was niet langer in geschil dat het ingezette personeel beschikt over de vereiste beroepskwalificaties. Daarom waren de zorgdiensten uiteindelijk toch vrijgesteld van btw.

Wat kan Gerritsen BTW Advies voor u betekenen?

- Adviseren over de manier waarop uw stichting btw bespaart bij de inzet van personeel bij een andere instelling.

- Overeenkomsten over de inzet van personeel bij andere instellingen beoordelen voor de btw en waar nodig aanpassen en aanvullen.

- Uitzoeken onder welke specifieke btw-vrijstellingsbepaling de inzet van uw personeel bij een andere instelling valt.

Risico

Als uw stichting bij het uitlenen van personeel ten onrechte een btw-vrijstelling toepast, en dus geen btw afdraagt, bestaat het risico op naheffing van btw, belastingrente en boetes. Om deze risico’s te voorkomen, is van belang om de bestaande overeenkomsten te toetsen aan de btw-gevolgen van de inzet van personeel.

Slot

Bent u betrokken bij een sociaal-culturele, zorg- of onderwijsinstelling die personeel inzet bij andere instellingen binnen de btw-vrijgestelde sector en wilt u weten hoe u alle btw-kansen benut bij de inzet van dit personeel? Vraag dan kosteloos het vakinhoudelijke artikel ‘Uitlenen van personeel en btw’ aan via onderstaand formulier en ontvang het artikel direct in uw mailbox. In dit vakinhoudelijke artikel leest u onder welke voorwaarden geen sprake is van het btw-belast uitlenen van personeel, maar van een andere zelfstandige btw-vrijgestelde dienst.

Wilt u geen btw-kansen of risico’s missen? Schrijf u dan in voor de maandelijkse nieuwsbrief via het inschrijfformulier links bovenaan op deze pagina!