Regelmatig hoor ik dat ervan wordt uitgegaan dat stichtingen geen btw-verplichtingen hebben. Daar schuilt een groot risico, omdat een stichting activiteiten kan verrichten waardoor de stichting wel btw-verplichtingen heeft. Bent u op de hoogte van alle btw-verplichtingen waaraan de stichting moet voldoen? Is de subsidie die de stichting ontvangt belast met btw? Is een btw-vrijstelling van toepassing op alle activiteiten van de stichting? In dit blog leest u hoe het zit.

Btw-verplichtingen van een stichting

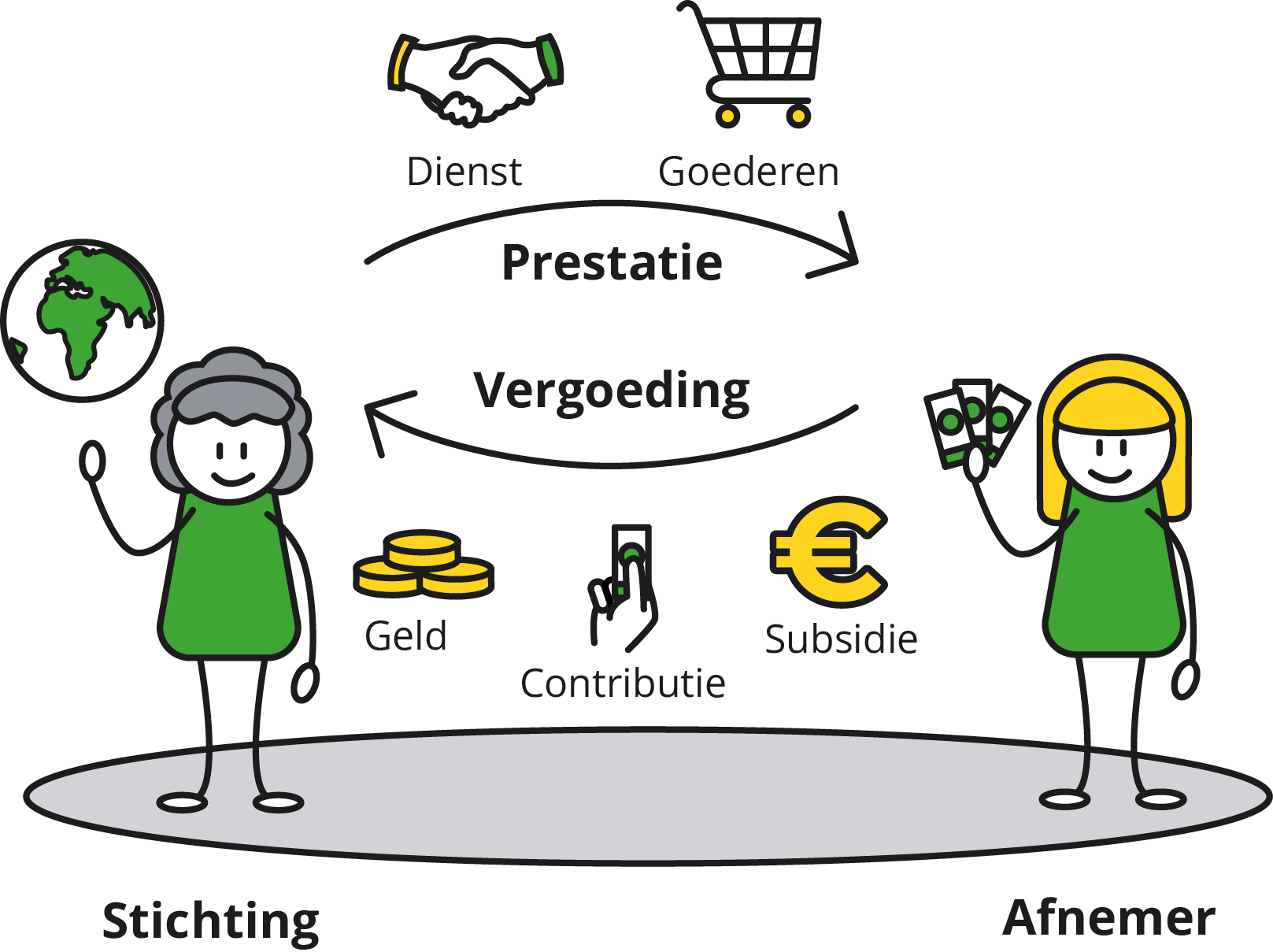

Of een stichting btw-verplichtingen heeft, hangt af van de activiteiten die de stichting verricht en welke vergoeding de stichting daarvoor ontvangt. Dit geldt ook voor een stichting met een zogenoemde ANBI-status.

Als de stichting een vergoeding ontvangt die in rechtstreeks verband staat met de activiteiten van de stichting, verricht de stichting economische activiteiten. De vergoeding die de stichting ontvangt voor deze economische activiteiten is belast met btw, tenzij een btw-vrijstelling geldt voor de activiteiten. Een stichting die bijvoorbeeld een vergoeding ontvangt voor diensten op het gebied van algemeen maatschappelijk werk, verricht economische activiteiten. Omdat de algemeen maatschappelijke dienstverlening van de stichting onder de sociaal-culturele vrijstelling valt, is de ontvangen vergoeding vrijgesteld van btw.

Is de dienstverlening belast met btw. Dan kan btw-heffing mogelijk achterwege blijven als de stichting kiest voor de KOR. In mijn blog ‘Is de kleine ondernemersregeling btw voordelig voor uw bedrijf of stichting?‘ leest u meer over de voorwaarden en btw-gevolgen van de KOR.

Wanneer is een subsidie belast met btw?

Een subsidie kan de vergoeding vormen voor een tegenprestatie en daarom belast zijn met btw. Als een stichting bijvoorbeeld een subsidie ontvangt voor het uitvoeren van een wetenschappelijk onderzoek en de subsidieverstrekker gebruikt de resultaten van het wetenschappelijk onderzoek voor haar eigen beleid, dan bestaat een rechtstreeks verband tussen de subsidie en het wetenschappelijk onderzoek van de stichting. In deze situatie is de subsidie belast met btw. De subsidievoorwaarden en alle overige feiten en omstandigheden zijn van belang om vast te stellen of een subsidie is belast met btw.

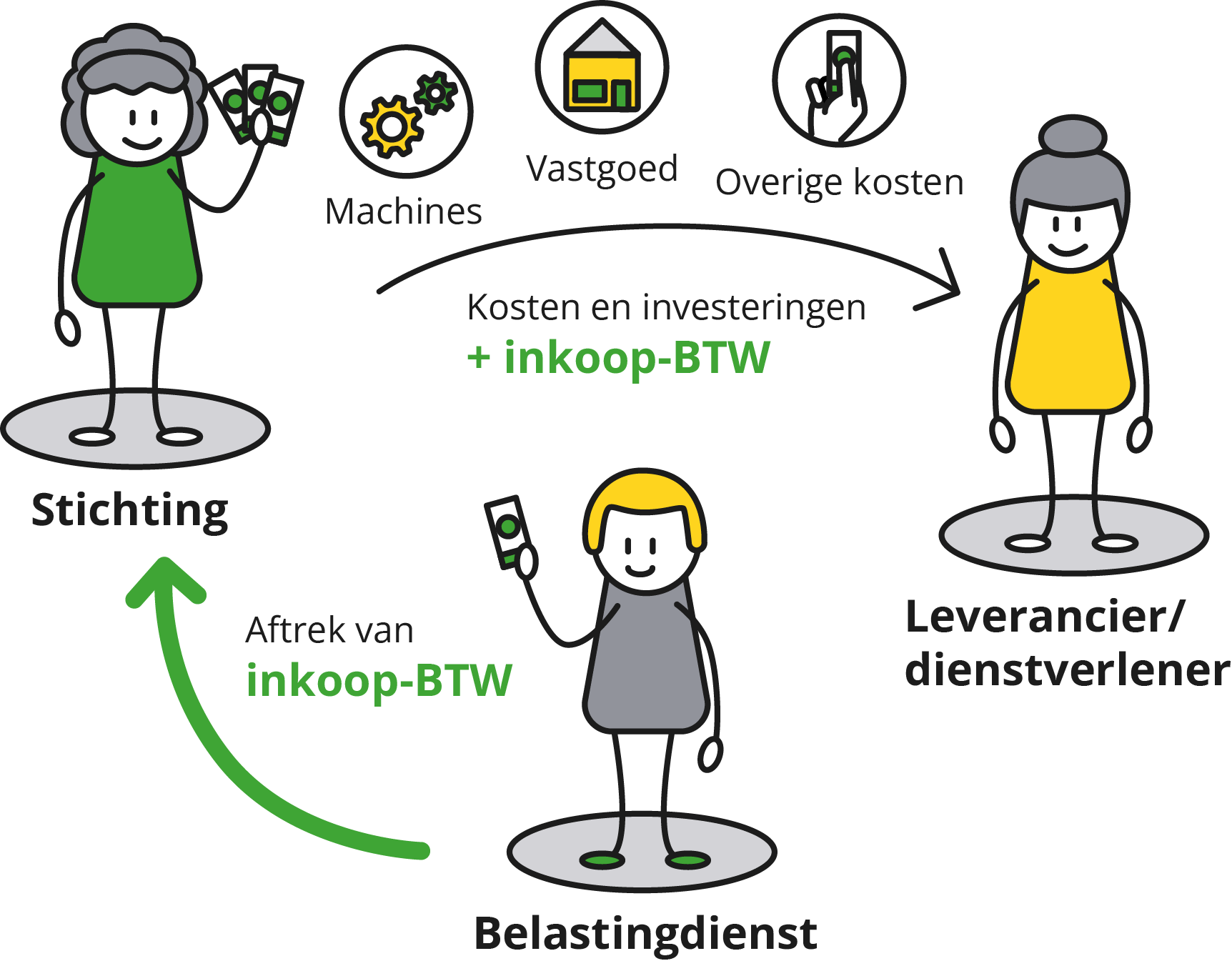

Recht op aftrek van voorbelasting

Een stichting heeft recht op aftrek van btw op kosten en investeringen van de stichting als de stichting btw belaste activiteiten verricht, zoals adviesdiensten of het uitlenen van personeel. Zie de blogs Benut uw btw-kansen bij uitlenen van personeel in btw-vrijgestelde sectoren en Bespaar btw bij inzet personeel bij andere non-profit instellingen voor de btw-gevolgen van uitlenen van personeel.

Een stichting die vrijgestelde activiteiten verricht of activiteiten die buiten de btw-heffing vallen, heeft geen recht op aftrek van btw op kosten en investeringen van de stichting. De btw is dan een kostenpost. Als de stichting zowel belaste activiteiten, als vrijgestelde activiteiten verricht, is alleen de btw aftrekbaar van de kosten die zijn toe te rekenen aan de btw belaste activiteiten. In de praktijk kan het lastig zijn om vast te stellen welke btw-verplichtingen uw stichting heeft. Daarom kijk ik graag met u mee.

Of check via het overzichtelijke stroomschema in illustraties of uw stichting alle btw-kansen benut.

Via dit stroomschema komt u erachter of uw stichting btw is verschuldigd over een ontvangen geldbedrag, maar ook wanneer uw stichting de btw op kosten en investeringen (inkoop-btw) in aftrek kan brengen of kan terugvragen. U kunt dit stroomschema via deze link aanvragen.

Wat kan Gerritsen BTW Advies voor u betekenen?

- de verschillende activiteiten van de stichting in kaart brengen en beoordelen of deze activiteiten:

- zijn belast met btw,

- zijn vrijgesteld van btw,

- niet-economische activiteiten betreffen en daarom buiten de btw-heffing vallen

- beoordelen of de subsidie die de stichting ontvangt, is belast met btw

- beoordelen in hoeverre de stichting recht heeft op aftrek van voorbelasting

- begeleiden bij vooroverleg met de Belastingdienst, indien volstrekte zekerheid is gewenst over de btw-gevolgen van de stichting.

Slot

Bent u als financieel medewerker of financieel adviseur betrokken bij een stichting en wilt u meer weten over de btw-verplichtingen van de stichting?

Vraag dan kosteloos het vakinhoudelijke artikel ‘Stichtingen en btw’ aan via onderstaand formulier en ontvang het artikel direct in uw mailbox. In dit artikel leest u meer over de btw-verplichtingen van stichtingen.

Lees ook mijn blog ‘Voorkom naheffing en boetes bij amateurvereniging, supportersvereniging of steunstichting’.

Of schrijf u in voor de cursus Btw-plicht stichting en vereniging. Na afloop van deze cursus weet u of uw stichting of vereniging btw-kansen laat liggen of btw-risico’s loopt.

Wilt u geen btw-kansen of risico’s missen? Schrijf u dan in voor de maandelijkse nieuwsbrief via het inschrijfformulier links bovenaan op deze pagina!